һ���ИI�śr

�錚����ИI���w�S���@ʯ����ʯ��K���K�𡢲ʌ���Ʒ��Ǽ�����M�cͶ�Y���ԵĿ��x���MƷ������aƷ�Y�����S������L��ռ��������λ��ռ�ȼs50%����������@ʯ�Ƕ�17%���������ʯ��15%���ȡ�2022���Ј�Ҏģ�s7190�|Ԫ�������S��Ʒ�ؕ�I4100�|Ԫ���@ʾ���S��ď����M���Ժͱ��U�rֵ��

�����Ј����c

��������c�^�����@��

�ИICR5��ǰ����I��ռ�ʣ�������ߣ��^��Ʒ�����ܴ����P�顢�Ї��S���ͨ�^�����U����Ʒ����rռ�����ݡ�2022���Ј�Ҏģ�s8008�|Ԫ���и߶��Ј����^����I���������MȺ�w���p���c����ֻ�

Z�����Ƅӂ��Ի��������錚�������錚����ɴ����O�䣩���p��Ʒ������L��ͬ�r�������錚���M�Ј������γ�����c���̄Ո�����������������׃�����

���y�������ֻ��D�ͣ����ֱ�����罻ý�w�I�Nռ��������2023���錚���ϝB��ͻ��15%��������ƽ�_�ɞ���������ڡ��^��lչ������

�����ǣ��Ї���ۡ����ڣ��Ǻ������a���أ��Ϻ���������һ���������Mռ�ȳ�40%���;����Н�����ጷš�

������20��lչ�F��

Ҏģ���L�c����

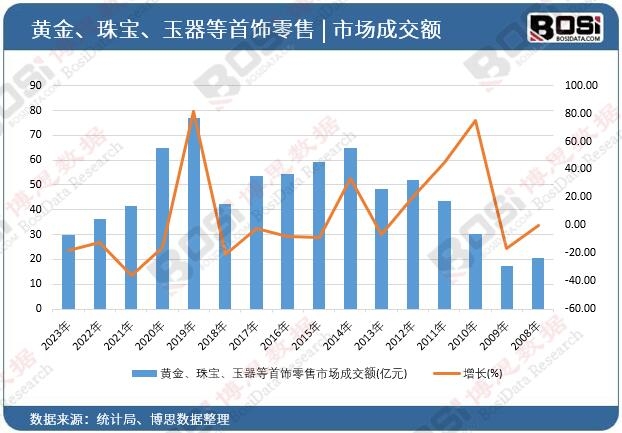

2008-2023�꣬�S���錚�����~��20.57�|Ԫ����29.65�|Ԫ��2014���ИIҎģ��5000�|Ԫ��2022���_7190�|Ԫ����ͺ����L�ʼs8%��

δ�@ʾ����Ո�����������˼�����l���ġ�2024-2030���Ї��錚����Ј������cͶ�Yǰ���о������������2023���҇��S���錚����������������Ј��ɽ��~�_29.65�|Ԫ����ĩͬ���½�18.34%��

ָ�� 2023�� 2022�� 2021�� 2020�� 2019�� �S���錚����������������Ј��ɽ��~(�|Ԫ) 29.65 36.31 41.57 64.78 76.89 ���L(%) -18.34 -12.65 -35.83 -15.75 81.52 ��������Ո�Pע����˼�����ٷ��Wվ http://www.ja783.com�� ������Դ����˼�������� ƷY����׃

- �S�����ܽ��r����Ӱ��@����2022�����M����600�������Ͷ�Y�c�b��ԡ�

- �@ʯ��2014-2023�����MҎģ�����_12%�����������@ʯ�_������˽���}���_��

- ��ʯ������Ļ����ԏ������˜ʻ��̶ȵͣ��Ј����ж��^�͡�

�����c�Ј�Ҏ����

�����Ƅ��ИI�˜ʻ����硶�錚��ʯ���Q�����ˣ��������˽��̓���b��������СƷ�������R����Σ�C��

�ġ�δ��څ�ݣ�2024-2030�꣩

�Ƽ��ӄ���

3D��ӡ��ARԇ�����^�K���Դ�ȼ��g�������OӋ�����a�����M�w�ɳ��m���M����

�h�����ϣ����������٣���ESG����B���^��Ʒ�Ƽ��ٲ��־Gɫ����朡��³��Ј��c�ԃr��Ʒ��l

�̓r�r���錚����Ͻ��y������ľ��������ٳ�20%����r��Ʒ�Ƽ��������³����S�������c�@ʯ�ֻ�

�S���Ԟ����Ʒ����OӋ���p������ŷ��𣩣���Ȼ�@ʯ�������@ʯ�_�����r���wϵ���R�ؘ���

�塢�����c�C��

����

- �ɱ����������r���ӣ�2023�������r450Ԫ/�ˣ��D����I������

- �����ӄ������HƷ�ƣ����ܽ�ᡢ�˶��������ٱ���������СƷ��������g��խ��

- ���Mƣܛ��2022����y�錚������~ͬ���½�1.1%���c�������ڏ����P��

�C��

- ���t���������ⶐ���羳��̵����ߴ̼��߶����M������

- �����c�Ļ�IP���ʌm�������z��ˇ�������aƷ��r��

- �y�l���������g������������錚����ů��������

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��˼�����l���ġ�2024-2030���Ї��錚����Ј������cͶ�Yǰ���о��������B���錚����ИI���P�������Ї��錚��a�I�\�Эh�����������Ї��錚����ИI�ĬF��Ї��錚����ИI������֡����Ї��錚����ИI�������c��I���I��r�������Ї��錚��a�I�lչǰ���cͶ�Y�A�y�������댦�錚��a�I�Ђ�ϵ�y���˽������Ͷ�Y�錚����ИI��������������ɻ�ȱ����Ҫ���ߡ�

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣