���ǧ�|���պ��Ј�����ʲô�f���yԇ�O�䡱�����w�C���������T�ˣ�

һ�� ����綨�c�a�I����

������Ӝyԇ�O�䣬��ָ���ڱ����w�Cȫ���������к��ϵ�y��ȫ�ԡ��ɿ��Ժ��΄���Ч�ԵČ��õ���֧���b�䡣����ărֵ����ͨ�^���漤���c��̖�z�y����C�C�dͨ�š��������w�ؼ��΄�ϵ�y�Ƿ�̎���OӋ�˶��Ľ�����B��

�Įa�I朾S�ȿ���ԓ�Ј��߂��@���� “���A�Oʩ” ���ԡ�����ֱ�ӄ����w�Ѓrֵ����ͨ�^�����\���c������C�����o�w�а�ȫ�ĵ����ĮaƷ�ΑB�ϣ���Ҫ���w��

�ԄӜyԇ�O�䣨ATE���� �������a������c���ޏS��ȾS�Ĵ��;C�Ϝyԇƽ�_��

��yʽ�yԇ�x�� ������������Źʺͺ����S�o���ֳֻ��y�O�䡣

ģ�K���yԇ�x���� ����PXIe��LXI�ȿ����˜ʵİ忨���yԇ��Ԫ����Ҫ�����аl�cϵ�y���ɜyԇ��

�����m�����c�ӿ��b�ã�ITA���� �B�Ӝyԇ�x���c���y��Ԫ��“�D�Ӽ�”�����g�T���ߣ����ƻ��O����

���� �Ј��������c

1. ��Ӌ�����c�߱ډ�����

��ͬ�����MƷ�Ј������ɸ��������՜yԇ�O���Ј��ǵ��͵� “������+Ҏ������” ���Ј���������ҪԴ�ڇ��Һ��չ��I�Ĺ̶��Y�aͶ�YӋ�����F�ۙC꠵��Ӊ��c���bӋ�����@�����˘O�ߵ��M��ډ������H�Ǽ��g�ϵģ�����DO-160��MIL-STD�ȭh���˜ʣ��m��ARINC 429��AFDX�Ⱥ��տ����f�h���������Y�|�ϵģ������Y���b������Y��ȣ���

2. �����Ե���������

�@��һ��“С�Ј�����ȫ”�ļ����I���Ј�Ҏģ�o���c���M�����ȣ�������O�䄂�ԡ�ÿһ���C���¾���ÿһ�ζ��z�S�ޣ�����횽��^�������Ӝyԇ���͑��߶ȼ��У���Ҫ�������C�S�������w�����w�����S���أ�MRO����܊�����ϲ��T����ُ�Q�������L�������r�����ж������^�ͣ������خaƷ�ķ������c�ۺ������

3. �����c��������Ķ�Ԫ�Y��

Ŀǰ�Ј��ʬF���͵� “���f����” ������

�����Ј��� ᘌ��������۵������C�����y�\ݔ�C���yԇ����������ʽ�����f�h�S�o�͂����Q��

�����Ј��� ���@�Ĵ��C�����Ϳ͙C��C919��C929�����o�˙C���yԇ����׃����ɶȵľC��ģ�K����늣�IMA������Ҫȫ�µĜyԇ�����c�O����

| �Ј��S�� | �����Ј����� | �����Ј����� |

|---|---|---|

| ���� | ���������C�����y�\ݔ�C | �Ĵ��C�����Ϳ͙C��C919/C929�����o�˙C |

| �������� | ��ʽ�����S�o�������Q | �C��ģ�K����늣�IMA����C |

| �yԇ���� | ��ϵ�yУ���Ϻ�S�� | ��ϵ�y�{���A�y�ԾS�o |

| �O������ | �����ԏ����ӿڹ̻� | ģ�K����ܛ�����x��ƽ�_ͨ�� |

���� �ИI�F���c�������

1. ����F����a����M��“������”

�^ȥʮ�꣬��“�����ɿ�”���ߠ����£��еͶ˺��՜yԇ�O���ѻ������F���a����Ŀǰ��̎�ڏ� “�����”��“���á�����” ��Խ�Ĺ����A�Ρ�

���o�ˣ� ������I�����ճ�Ҏ���l�yԇ�������yԇ���������ڸ߶����l����̖�l��������̖�������߿ɿ���ϵ�y��ܛ�����ɷ��棬�c���H���^����Keysight��Rohde & Schwarz��Teradyne���Դ��ڴ�����

����ˣ� �Ñ�ʹ�c�я�“�Л]���O��”�D��“�yԇЧ�ʸ߲���”��“�ܷ���ݶ�N�C��”��“�����ܷ�����ھ�”�����y�Ć�һ���ܜyԇ�_�џo���M��F�����ϵ�y���s��ܛӲ����Ϝyԇ������

2. ������֣�������c��I���Ĺ���

�Ј����c���w�ɷ֞������

�w�ƃȌ��IԺ���� �����܊�����F�ٵĜyԇ���ģ����պ��������cϵ�y���ə࣬�����ش�yԇϵ�y��플��OӋ��

��I“��������”��I�� �簲�_�S�����Kԇԇ�����@���I���Ј������ĺ��ģ���ע�ڼ����I�����yʽ�yԇ�x��ij�͌����m���������{���`���푑��C�ƺͳɱ����ݣ��н���̖�����΄ա�

���YƷ�ƣ� �ڸ߶��аl�yԇ�x���I����ռ��������λ�����ܵؾ����κ͇��a����Ҫ��Ӱ푣��Ј����~�������Qʳ��

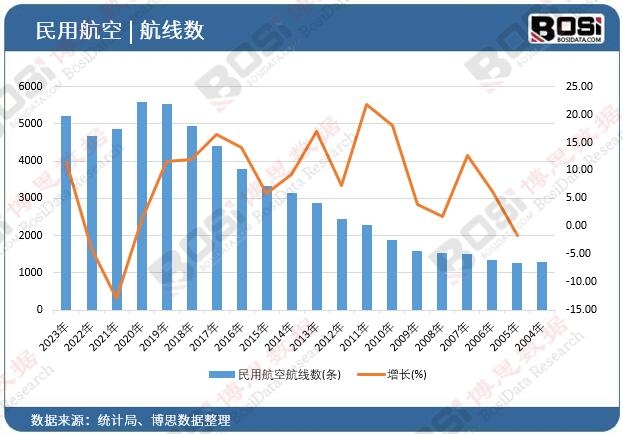

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2026-2032���Ї�������Ӝyԇ�O���ИI�Ј��lչ�F���{���cͶ�Yڅ��ǰ���������桷�ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї�������Ӝyԇ�O���Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣